朱长生网站_阿里巴巴旺铺

朱长生网站_阿里巴巴旺铺 华泰证券:上半年行业阶段性补库,上下游复苏稍强

来源:华泰睿思

24H1地产等需求偏弱、出口相对韧性,行业新产能投放下化工品供需面整体承压,但春节后下游阶段补库等带动,行业盈利呈底部弱复苏态势,其中上下游复苏趋势略强于中游环节,偏下游制品类的精细化工类子行业底部呈现改善态势(如助剂)。基础化工&石油天然气(华泰化工分类)480家上市企业24H1营收/净利52219/2937亿元,yoy+3%/+9%,净利率5.6%,yoy+0.3pct;24Q2营收/净利26161/1481亿元,yoy+1%/+12%(qoq持平/+2%),净利率5.7%,yoy+0.6pct。关注油气&石油制品、出口链及格局优化的周期品,以及白马龙头价值修复和合成生物等新兴领域。

核心观点

24H1:油气景气延续,行业阶段性补库

1.石油石化:油价中枢仍在高位叠加成品油供给格局改善,以及天然气增量释放,油气产销企业盈利仍偏强;2.化纤染料:下游阶段性补库叠加供需面好转,化纤企业盈利能力恢复;3.氯碱相关:氟化工配额影响下市场供应偏紧,企业盈利逐步改善,氯碱/无机盐受去年低基数影响盈利同比提升;4.塑料聚氨酯:出口支撑下聚氨酯、塑料、助剂、胶粘剂盈利企稳;5.电子材料:需求仍有压力,但高端和精细化工领域国产替代或加速;6.消费上游:橡胶轮胎海外基地在全球市场补库存过程中显著受益,阶段性补库下食药添加剂/日用化学品盈利回升。

24Q2:部分子行业阶段性补库,上下游环节盈利复苏趋势稍强

1.石油石化:油价中枢环比上移叠加成品油景气,油气产销/炼油盈利同比改善,行业补库带动下,石化原料同环比亦有改善;2.化纤染料:锦纶终端阶段性补库带动下企业盈利同环比改善;3.氯碱相关:行业去库效应明显,氯碱盈利环比改善,配额制支撑下,氟化工盈利同环比显著改善;4.塑料聚氨酯:塑料制品、助剂等下游制品类企业盈利同环比均有改善;5.电子材料:电子化学品盈利同环比有改善,膜材料仍偏弱;6.消费上游及其他:轮胎海外需求景气及成本改善,企业盈利处于高位。

行业展望:关注格局优化的周期品、白马价值修复及合成生物等新兴领域

短期而言,地产等需求仍待回升,家电产量、汽车销量等数据仍相对强劲,全球主要粮食作物价格较高位持续回落。阶段而言,化工品终端需求整体仍偏弱,未来伴随需求端改善及低景气下供给格局有望优化,行业盈利有望逐步复苏。板块而言,油价中枢仍在高位叠加成品油供给格局改善,以及龙头企业降本增量,油气产业链景气或延续;大宗化工品关注格局优化的周期品、出口链相关品种及白马龙头价值修复的机会。

风险提示:原油价格大幅波动;化工品需求不及预期;新增产能释放造成行业竞争加剧;新技术及新材料应用进展不及预期。

正文

H1行业阶段性补库,上下游复苏稍强

在美联储降息预期、欧佩克+减产政策和地缘政治紧张局势等多重因素影响下,2024年上半年原油价格中枢仍在相对高位,化工行业成本端压力依旧;需求方面,春节后下游市场阶段性补库,出口导向型产品需求显示出一定的弹性;供给方面,随着新产能的持续投放,行业整体供需关系在2024年上半年依旧面临挑战,但行业弱补库效应叠加23年同期低基数等影响下,行业盈利呈现底部弱复苏迹象,其中上下游环节复苏趋势略强于中游。我们认为化工周期品盈利底部夯实。

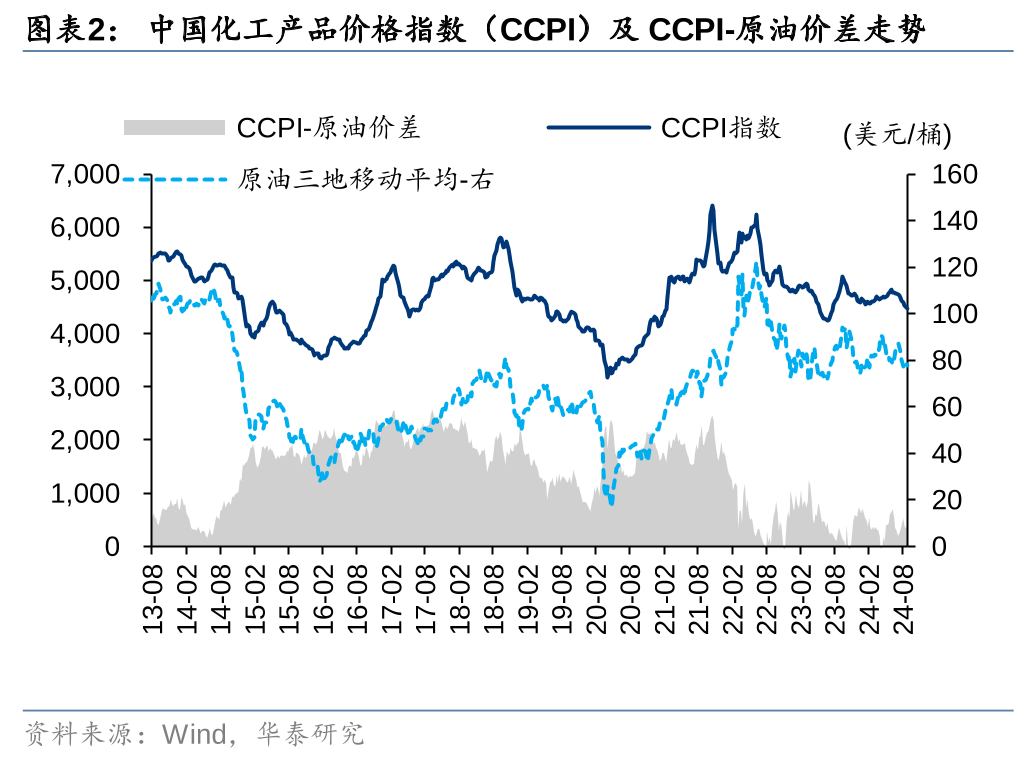

国际原油价格自22Q1以来在地缘冲突、OPEC+减产协同等因素下整体维持相对高位,23年初以来欧美银行危机、美联储加息引发需求前景担忧等影响油价表现,但地缘冲突、OPEC+协同等因素仍制约供给侧,24年上半年油价中枢整体仍处于相对高价区间,24Q2油价中枢受OPEC减产持续以及传统旺季来临影响油价中枢环比仍有改善。近年来全球油气资本开支减速则或是支撑未来1-2年全球能源相对高价的重要驱动因素。周期化工品因22H2以来需求端偏弱及供给端新增产能投放等影响,多数产品价格价差于22Q4逐渐筑底,行业整体步入去库存周期,但由于高能源价格和供需面偏弱等因素,23年以来行业整体价差修复有限。24Q2受油价上升等影响,CCPI-原油价差较24Q1则有所下滑。

整体而言,24H1油价中枢仍在高位叠加成品油供给格局改善,油气产业链盈利仍偏强;化纤染料/食药添加剂/日用化学品等受下游阶段性补库,盈利能力有所恢复;氟化工在配额影响下市场供应偏紧,盈利逐步改善;聚氨酯/塑料/助剂/轮胎等行业在出口需求支撑下盈利稳中有升;农药、新能源材料等中下游精细品需求端仍相对较弱。

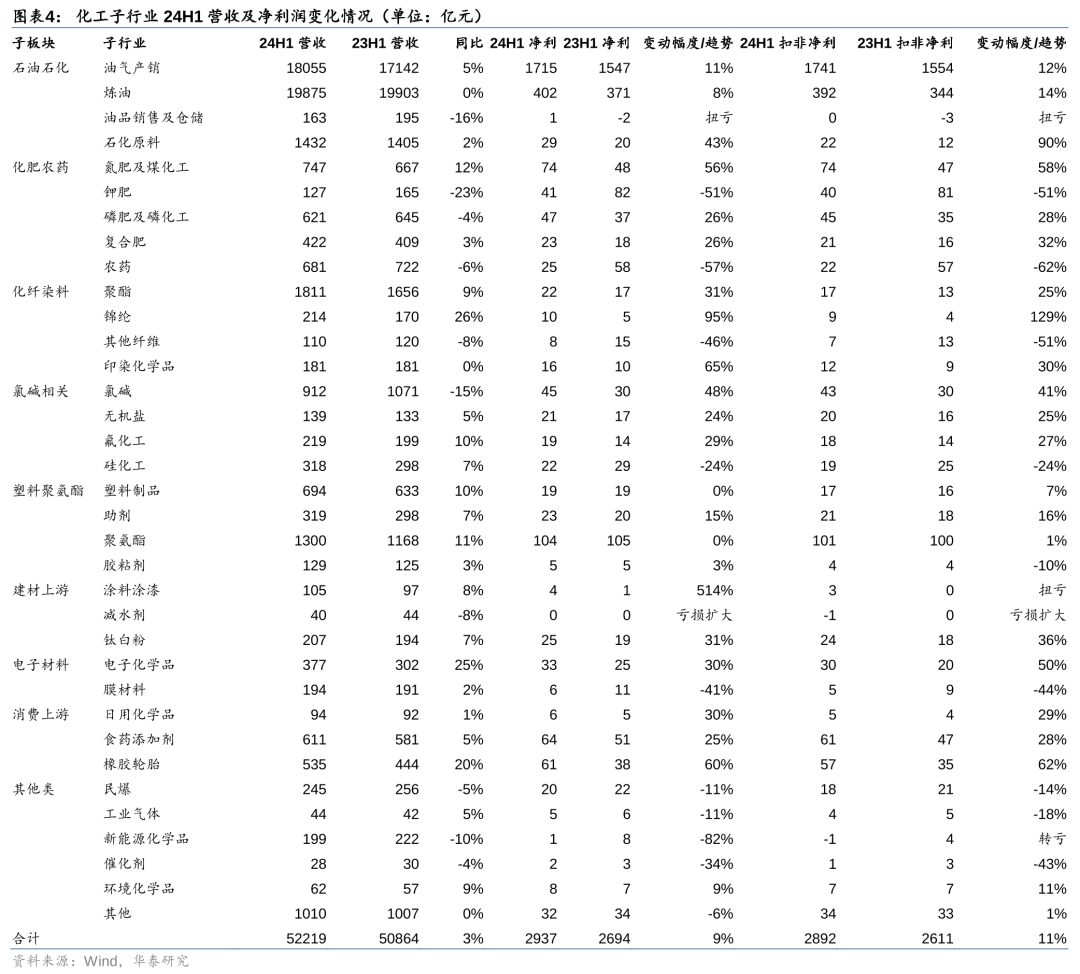

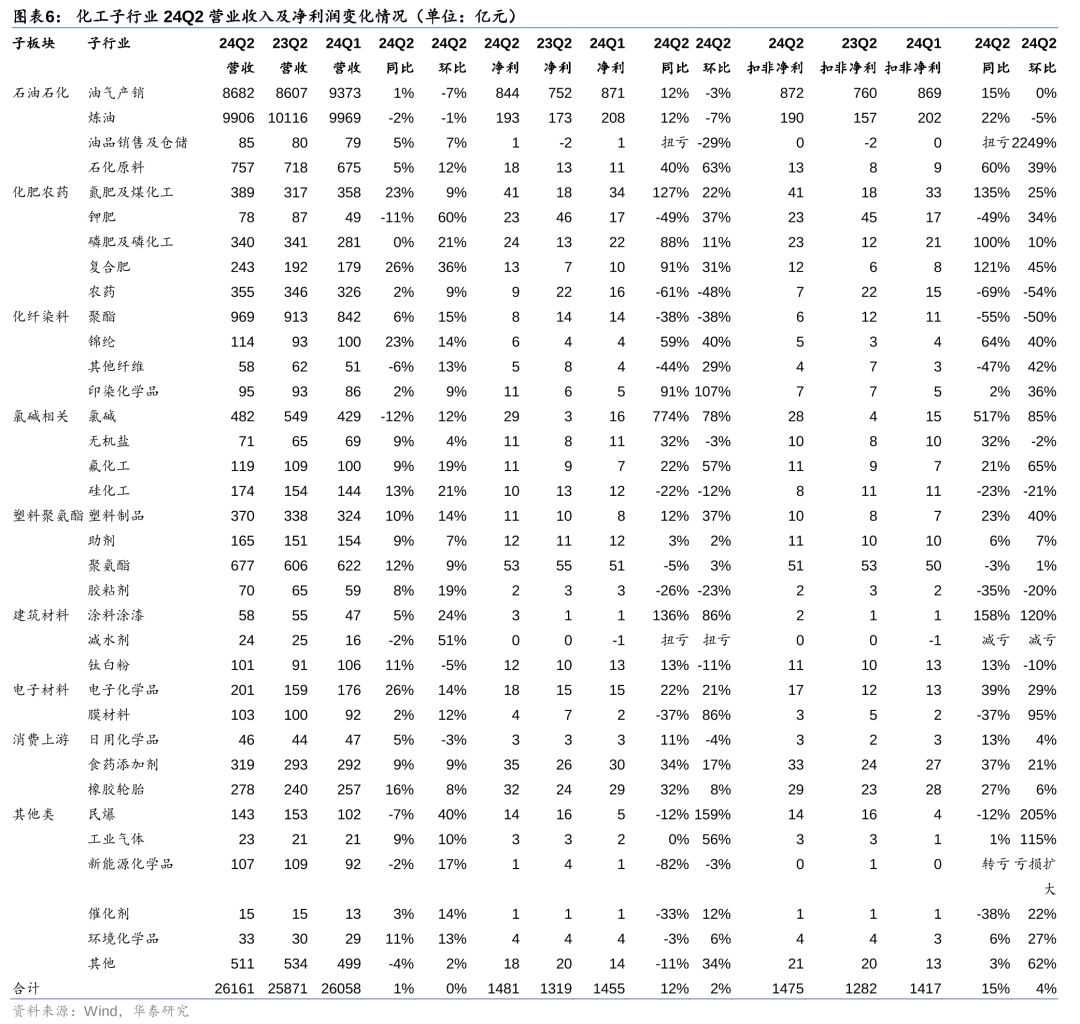

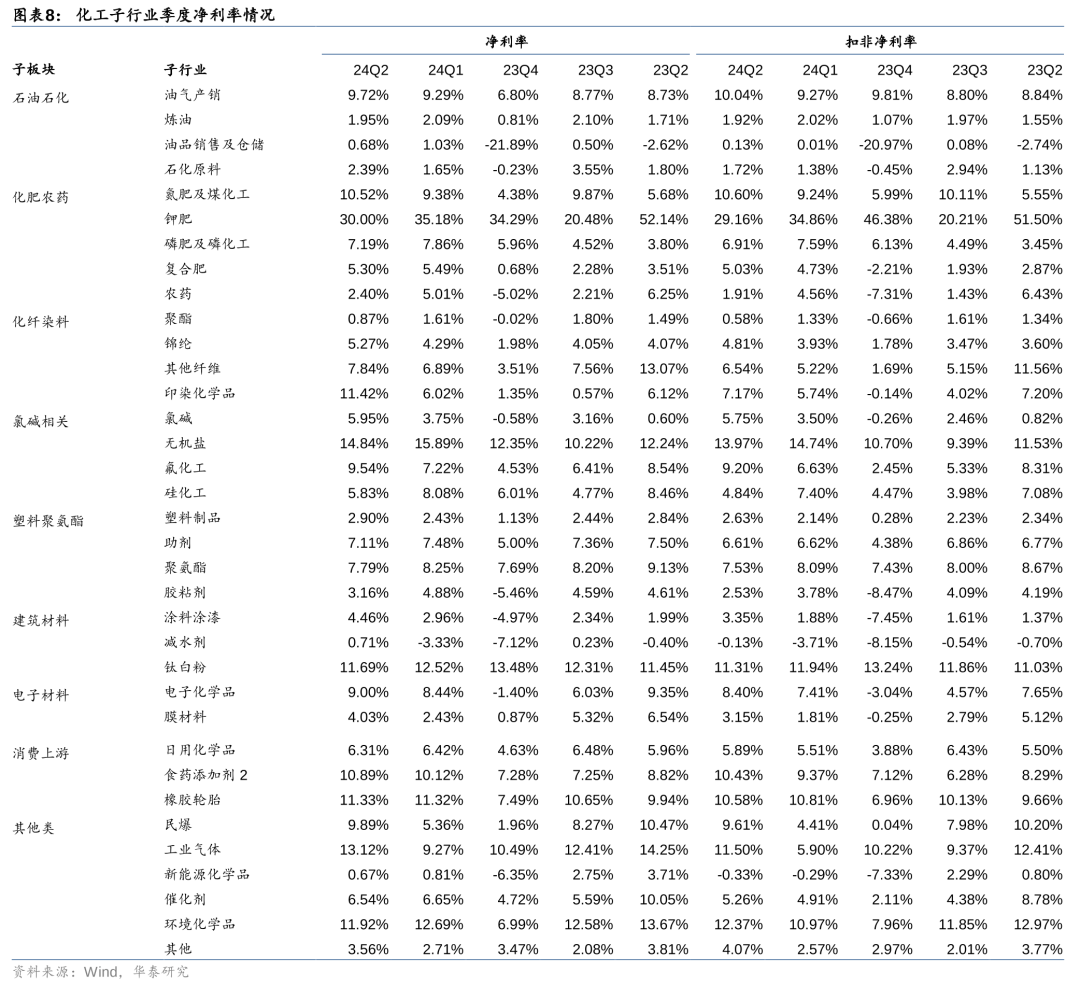

据我们统计,24H1基础化工&石油天然气板块(根据华泰化工组分类)480家上市企业实现营收52219亿元,同比+3%;净利润2937亿元,同比+9%;扣非净利润2892亿元,同比+11%;净利率5.62%,同比+0.33pct;扣非净利率5.54%,同比+0.40pct。24Q2营收26161亿元,同比+1%/环比持平;净利润1481亿元,同比+12%/环比+2%;扣非净利润1475亿元,同比+15%/环比+4%;净利率5.66%,同比+0.56pct/环比+0.08pct;扣非净利率5.64%,同比+0.68pct/环比+0.20pct。

24H1:油气景气延续,行业阶段性补库

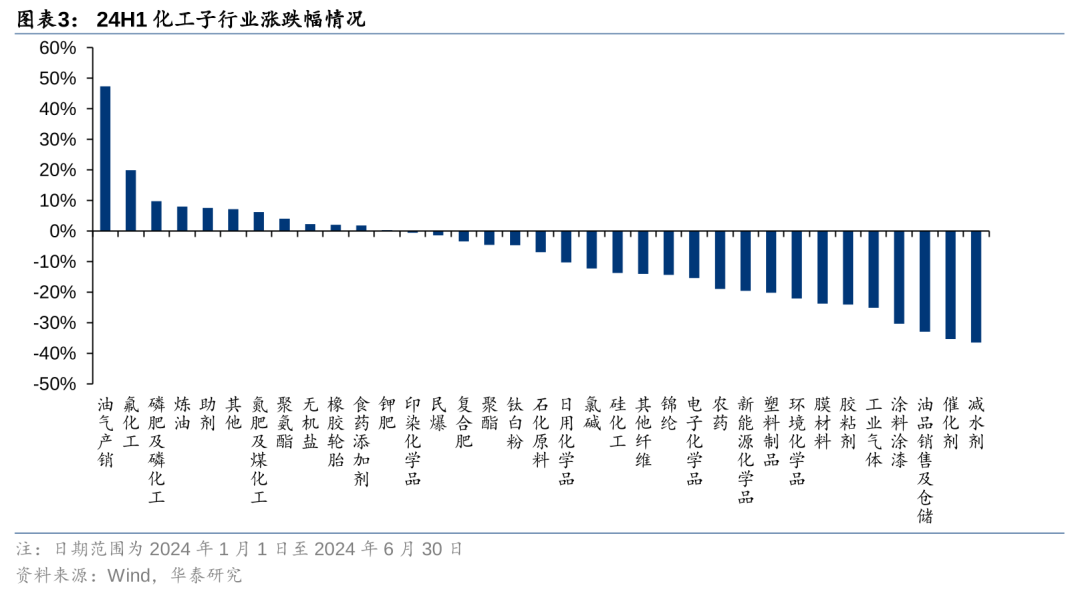

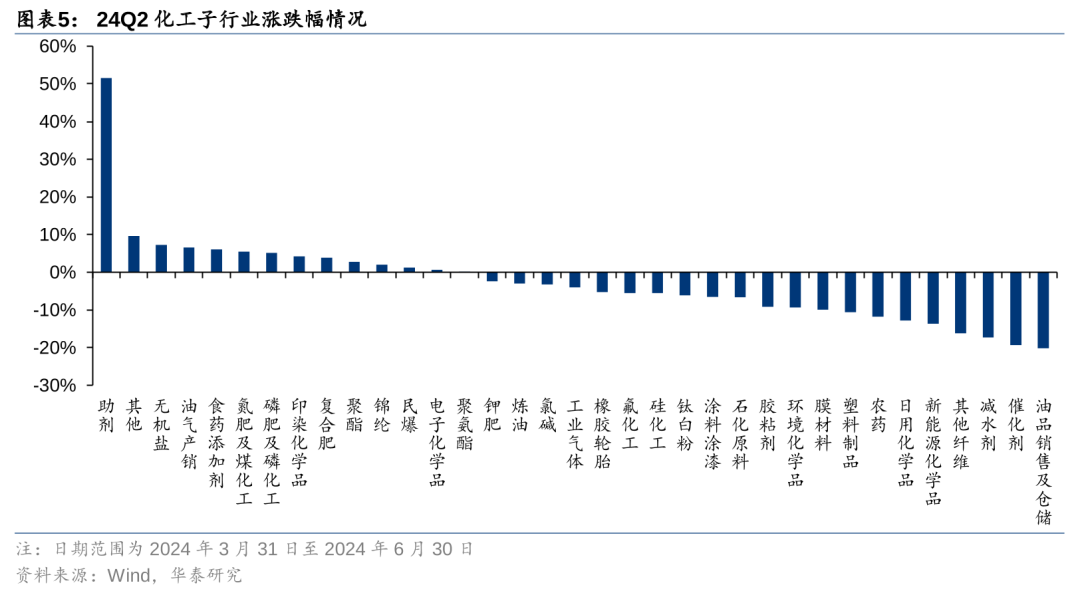

在地缘冲突、OPEC+减产协同等因素下,24H1原油价格中枢虽同比有所上行,仍维持相对高位,化工行业整体成本端仍有承压。需求方面,国内地产等终端需求偏弱,出口型产品需求则具备一定韧性;供给端行业新增产能仍在投放,整体来看24H1行业供需面仍偏弱,但盈利较弱下行业持续去库存,尤其23Q4去库效应显现叠加旺季需求有所回暖,行业盈利整体呈底部复苏态势。华泰化工组分类的35个子行业中,上半年12个子行业A股表现整体上涨,其中涨幅居前为油气产销、氟化工、磷肥及磷化工(涨幅47%/20%/10%)等;23个子行业A股表现呈现跌势,减水剂/催化剂/油品销售及仓储/涂料涂漆/工业气体/胶粘剂/膜材料/环境化学品等板块跌幅居前。

从全年净利润表现来看:

1)石油石化:受地缘冲突和供给端协同等因素油价中枢同比上移,油气产销/炼油板块24H1净利润同比分别+11%/+8%,扣非净利润同比分别+12%/+14%;石化原料24H1年净利润同比+43%,扣非净利润同比+90%;

2)化肥农药:农药产业链盈利仍偏弱,化肥受益于种植需求增长等因素,24H1盈利同比有所恢复。氮肥及煤化工24H1净利润同比+56%(扣非同比+58%);钾肥、磷肥及磷化工、复合肥及农药净利润分别同比-51%/+26%/+26%/-57%(扣非同比-51%/+28%/+32%/-62%);

3)化纤染料:受益于下游阶段性补库与23年同期低基数影响下,企业盈利整体有所改善,24H1聚酯/锦纶/印染化学品板块净利润同比+31%/+95%+65%(扣费同比+25%%+129%/+30%)。其他纤维仍有承压,净利润同比-46%(扣费同比-51%)。

4)氯碱相关:氟化工配额影响下市场供应偏紧,24H1净利润同比+29%(扣非同比+27%)。氯碱、无机盐等受去年同期低基数影响,上半年盈利同比亦有增长,净利润同比分别+48%+24%(扣非同比+41%%/+25%)。硅化工下游需求不佳,净利润同比-24%(扣非同比-24%);

5)塑料聚氨酯:出口需求支撑下,聚氨酯24H1净利润同比持平(扣非同比+1%);塑料制品/助剂/胶粘剂板块出海需求韧性尤存,24H1企业盈利整体企稳,净利润分别同比持平/+15%/+3%(扣非同比+7%/+16%/-10%);

6)建材上游:受益于成本端减压以及行业弱补库效应,钛白粉24H1净利润分别同比+31%(扣非同比+36%),涂料涂漆净利润同比+514%(扣非扭亏)、减水剂亏损扩大。

7)电子材料:下游部分领域阶段性补库,24H1电子化学品净利润同比+30%(扣非同比+50%);膜材料需求及成本端仍承压,净利润同比-41%(扣非同比-44%);

8)消费上游:食药添加剂出口需求较好,24H1净利润同比+25%(扣非同比+28%);日用化学品领域需求有所改善,24H1净利润同比+30%(扣非同比+29%);橡胶轮胎受益于出口韧性及成本减压,净利润同比+60%(扣非同比+62%);

9)其他类:民爆板块24H1净利润同比-11%(扣非同比-14%);工业气体、催化剂等领域盈利同比下滑,环境化学品同比略有增长;新能源化学品板块整体承压。

24Q2:部分子行业阶段性补库,上下游环节盈利复苏趋势稍强

24Q2地产等终端需求仍然偏弱,但伴随海外需求增长以及行业阶段性补库,行业整体价差虽处近10年相对低位,盈利整体仍呈底部复苏态势。我们认为化工周期品盈利底部夯实。华泰化工组分类的35个子行业中,24Q2单季度14个子行业A股表现整体上涨,其中助剂/其他/无机盐/油气产销(分别为52%/10%/7%/7%)涨幅居前;21个子行业A股表现下跌,其中油品销售及仓储/催化剂/减水剂/其他纤维/新能源化学品等跌幅居前。

从单季度净利润表现来看:

1)石油石化:油价中枢仍在高位叠加成品油景气,油气产销盈利同比改善,环比略降;油品销售及仓储企业盈利环比承压,补库带动下石化原料企业盈利同环比改善明显;

2)化肥农药:化肥行业需求较好叠加成本支撑,企业整体盈利环比改善;农药终端持续消化库存,盈利同环比下行;

3)化纤染料:聚酯成本压力上涨,盈利同环比下行;锦纶阶段性补库带动下企业盈利同环比改善;

4)氯碱相关:下游需求较好叠加配额影响下市场供应偏紧,氟化工同环比显著改善;氯碱方面受低基数与阶段性补库,企业盈利同环比改善;硅化工业绩承压、无机盐盈利环比略降;

5)塑料聚氨酯:受益于出海需求支撑,塑料制品、助剂、聚氨酯企业盈利有所改善;胶粘剂下游需求有所减弱,盈利同环比下行;

6)建材上游:行业阶段性补库,涂料涂漆和钛白粉企业盈利同比改善,减水剂企业盈利环比减亏;

7)电子材料:膜材料行业需求及成本端仍承压,企业盈利同比走弱;下游部分领域阶段性补库,电子化学品盈利同环比有所改善;

8)消费上游:日用化学品下游回暖,橡胶轮胎海外需求较好,盈利有所改善;食药添加剂出口需求较好,盈利同环比增加;

9)其他类:整体受需求走弱的影响,新能源化学品、民爆等板块盈利同比有所下行。

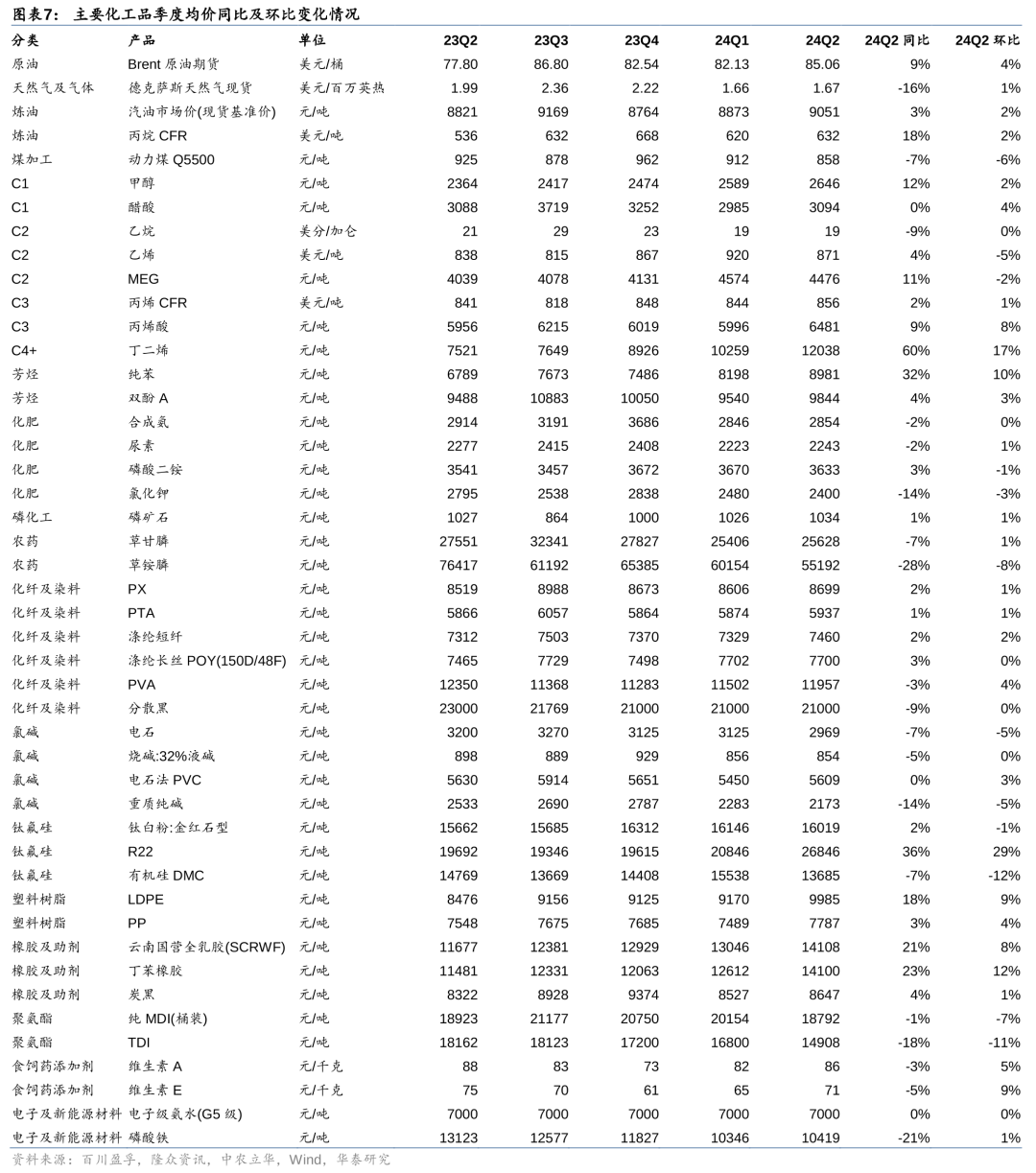

结合主要产品价格来看:24Q2原油价格中枢仍保持高位,天然气供应紧张局面有所缓解后,价格有所回落;C1/C2/C3板块基础化工原料价格仍偏弱;化肥整体相对平稳,农药景气走弱,代表性品种价格下滑;PX、PTA和涤纶等受原油价格影响,价格有所支撑;氯碱产品价格多数延续弱势;塑料、橡胶等部分产品受益于需求相对韧性价格同环比上升,聚氨酯下游需求释放有限价格有所承压;维生素Q2供应缩减利好价格环比上升;新能源化学品供给端偏松叠加需求阶段性下滑,磷酸铁等代表性品种价格走弱。24Q2多数产品价格仍承压,但上下游品种复苏趋势有所显现。

行业展望:关注格局优化的周期品、白马价值修复及新兴领域

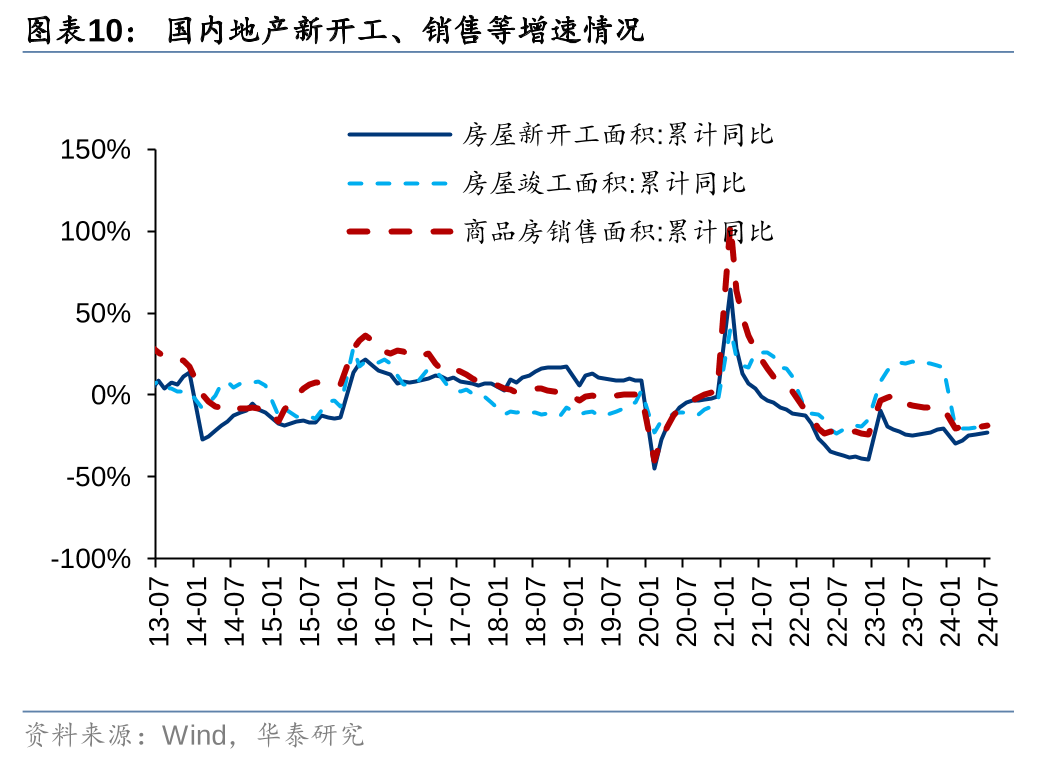

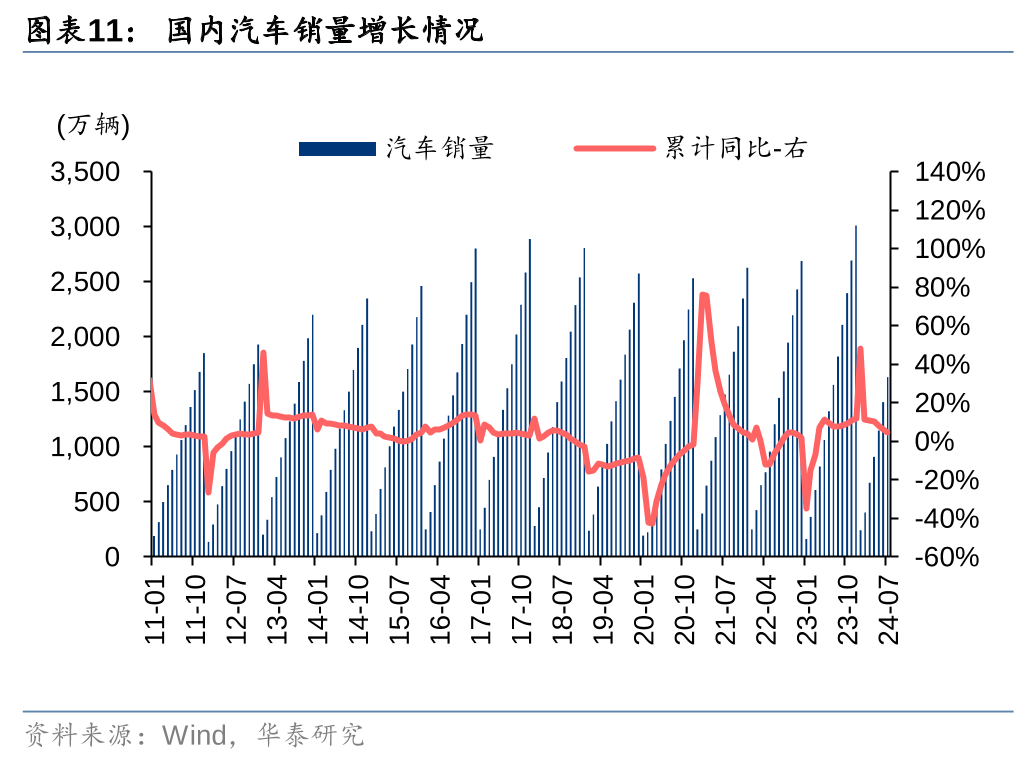

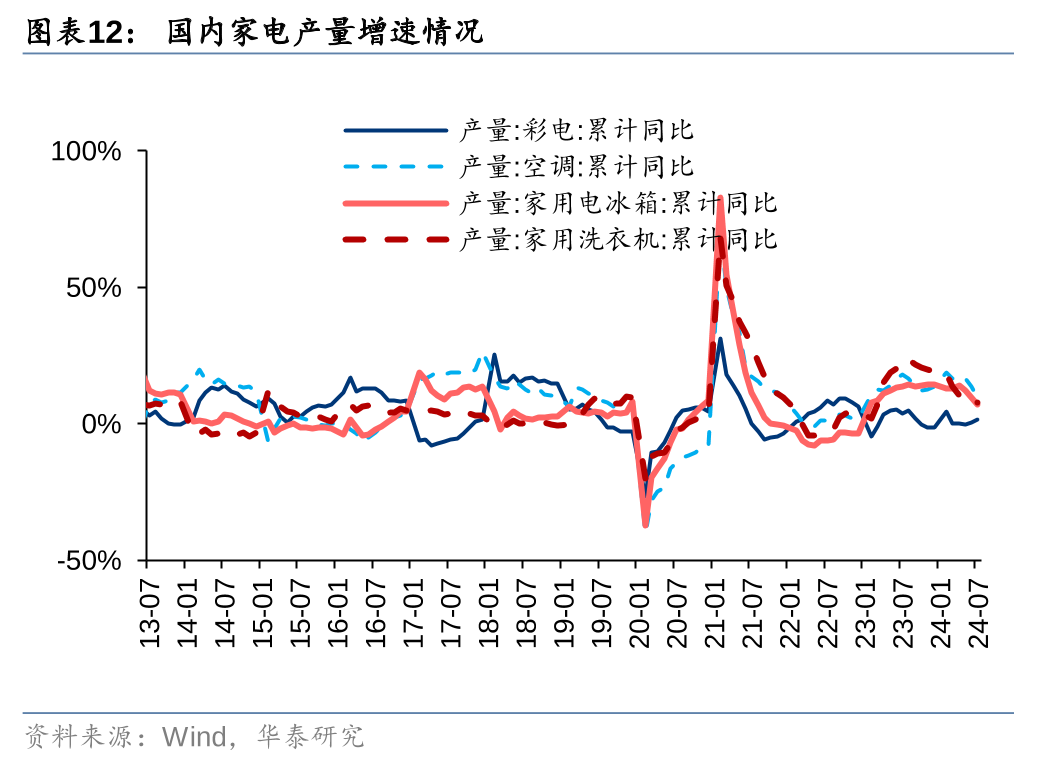

国内终端需求而言,房屋新开工和销售等需求仍待回升,家电产量、汽车销量等数据仍相对强劲,全球主要粮食作物价格较高位持续回落。未来伴随地产、消费等领域政策端发力,我们认为化工行业整体需求端面临支撑。24Q2化工品终端需求整体仍然偏弱,考虑化学原料与制品行业自22Q4以来持续去库存效应有望逐步显现,行业价差筑底回升仍有上行空间。

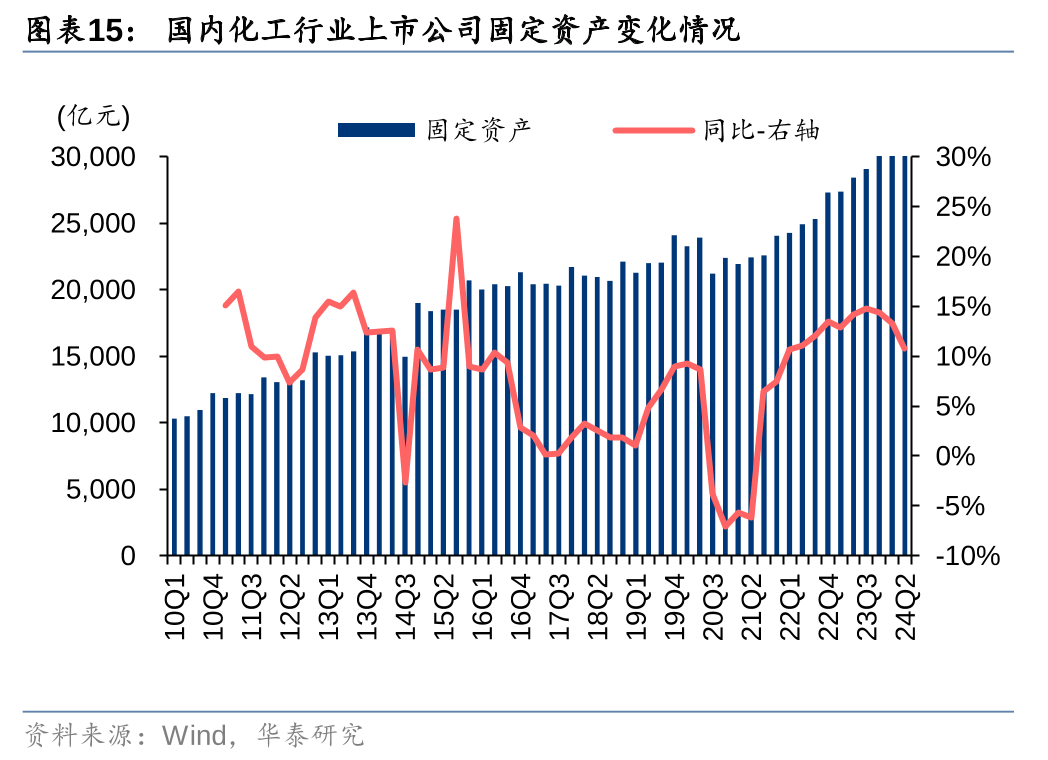

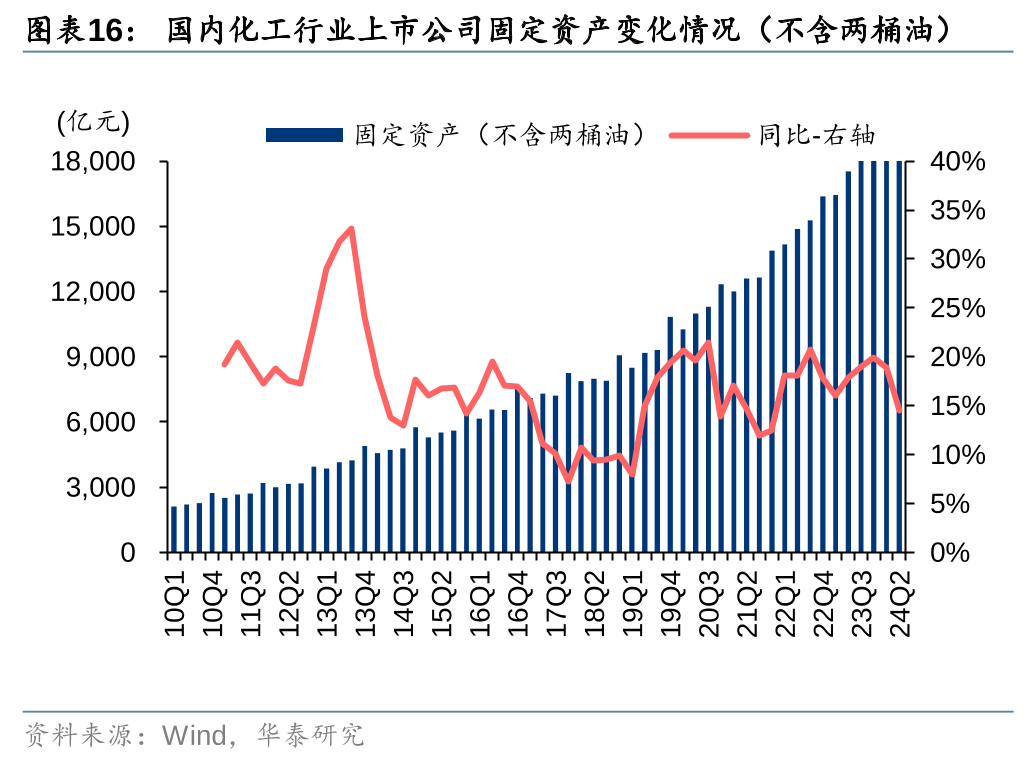

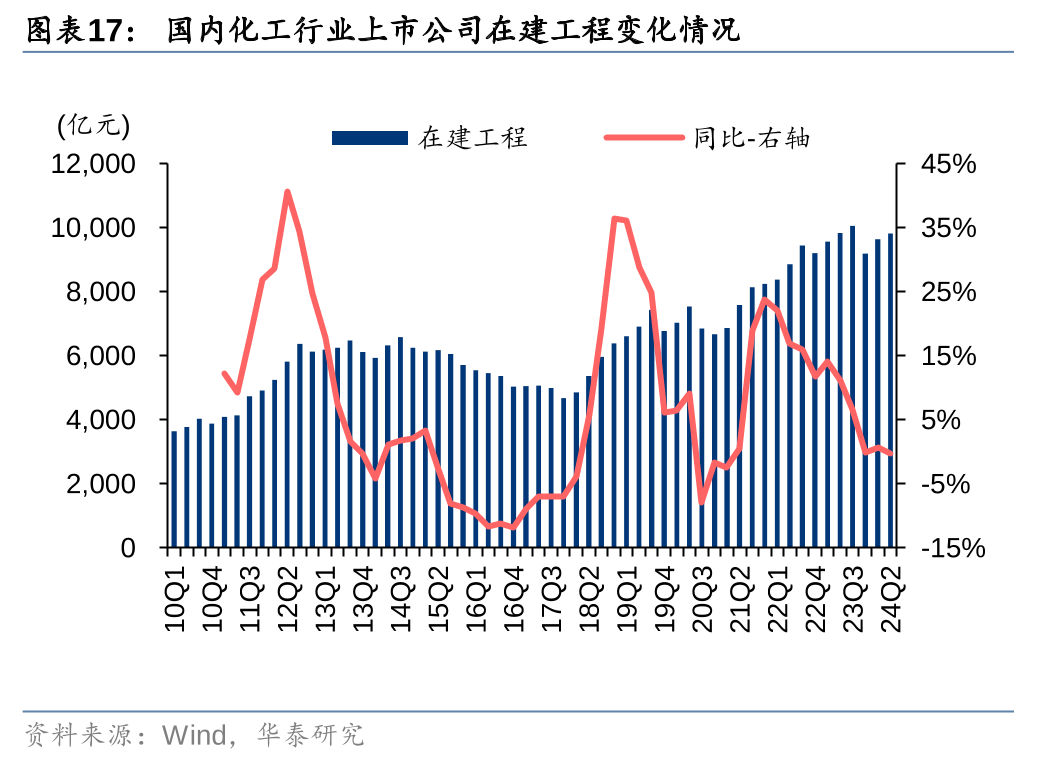

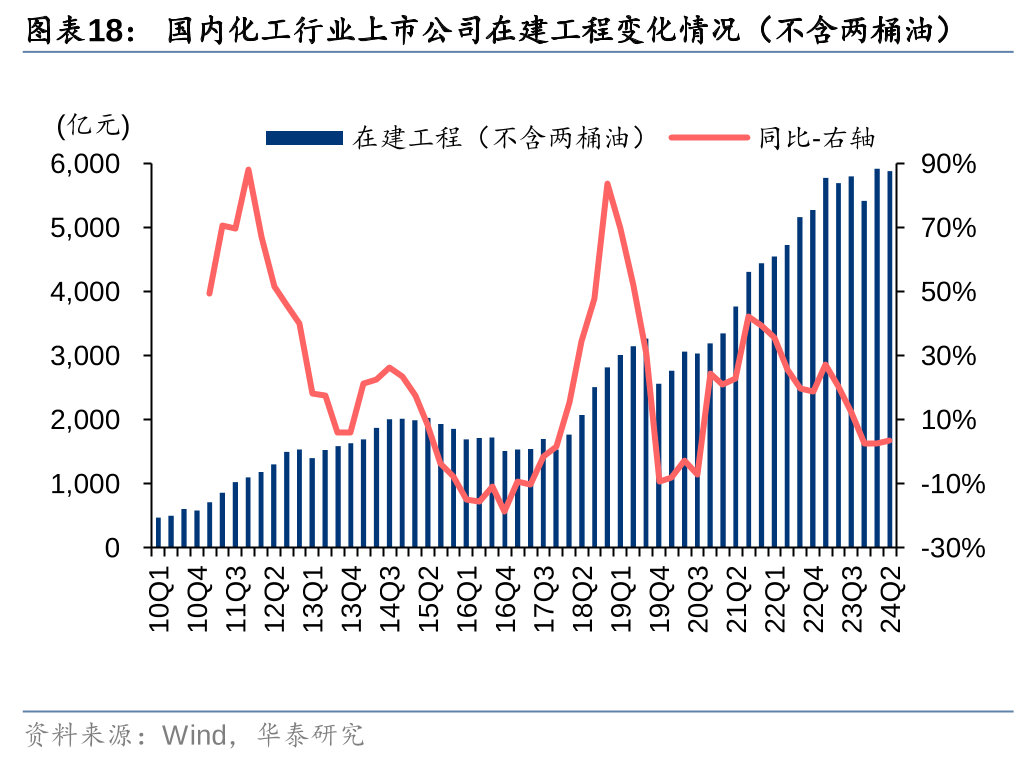

供给端角度,化工行业固定资产投资同比仍在增长,但23年底开始有所放缓,24Q2末纳入我们统计的478家化工上市企业(不含“两桶油”)在建工程余额仍有5887亿元,同比增长3%,环比下降1%,阶段性而言,供给端新增产能仍持续释放,但增速同比有所放缓。

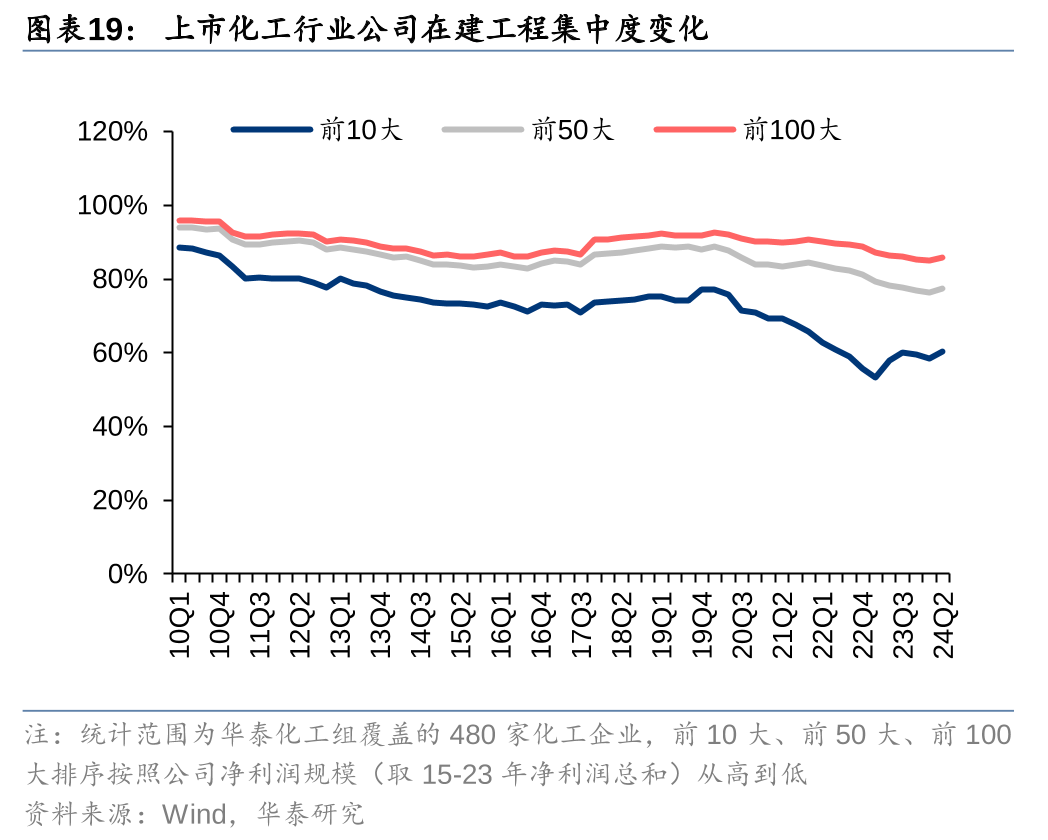

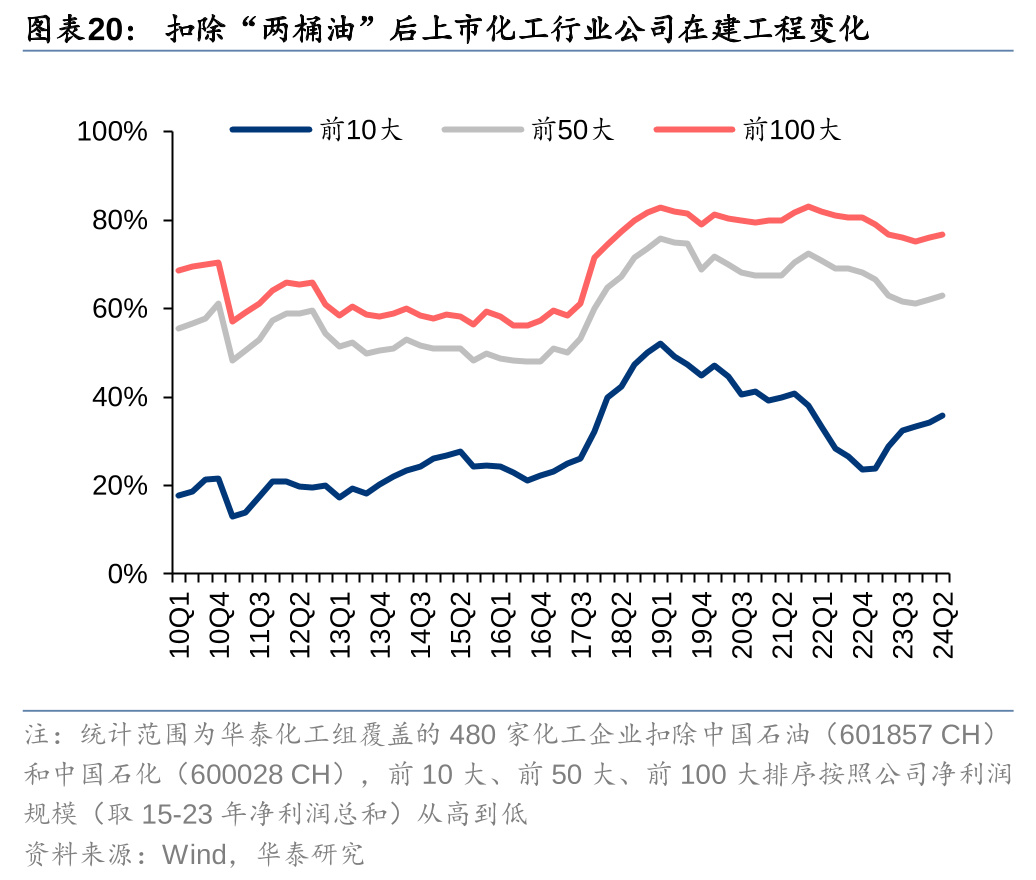

在统计的480家A股化工上市企业中,前10大、前50大和前100大企业在建工程占比较高且相对稳定;若扣除“两桶油”,24Q2前10大企业在建工程占比较2016年末提升14pct至36%,前50大企业在建工程占比较2016年末提升15pct至63%,前100大企业在建工程占比集中度达77%,较16年末提升20pct。2021年以来行业资本开支提速,前10大、前50大和前100大企业在建工程占比较20年末有所下降,但中长期而言,龙头企业在能耗、成本控制和技术先进性、环保性等方面占据一定优势,行业新增产能仍有望进一步向龙头企业集中。

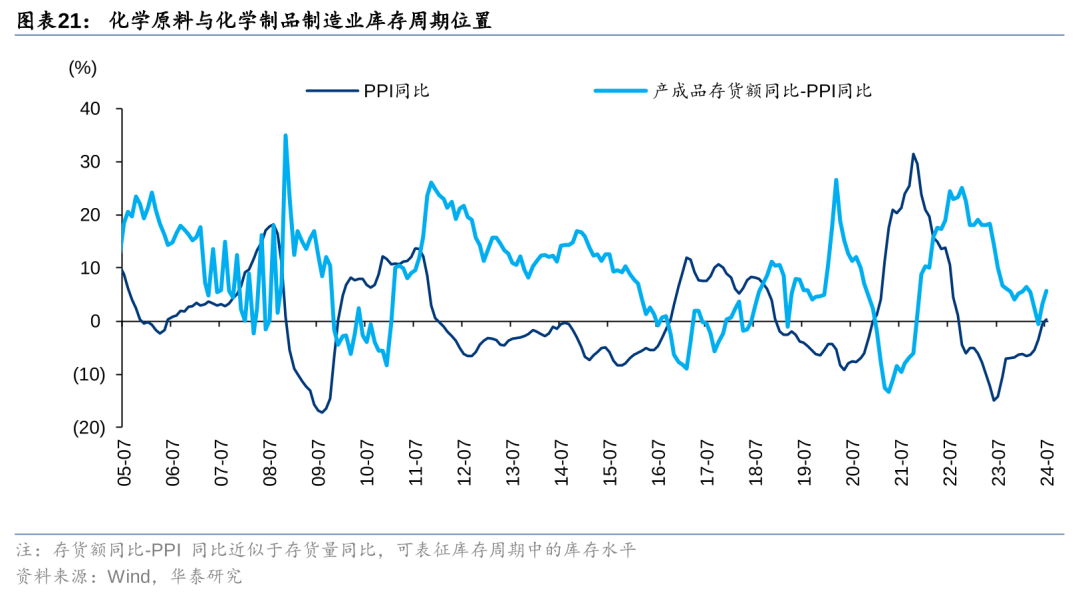

从库存周期角度,24Q2以来化学原料与制品制造业PPI同比增速上行,而产成品存货同比-PPI同比(代表行业库存量变化趋势)波动上行,我们认为行业或进入主动补库存周期,伴随国内地产、消费等领域政策利好支撑,叠加行业22H2以来的持续去库存效应有望凸显,阶段性而言,大宗周期品景气有望逐渐改善,但考虑新增产能仍在投放等因素,我们认为宜优选格局优化的子行业,板块而言,油价中枢仍在高位叠加成品油供给格局改善,以及龙头企业降本增量,油气产业链景气或延续;大宗化工品关注格局优化的周期品、出口链相关品种及白马龙头价值修复的机会。

风险提示

原油价格大幅波动:

俄乌冲突等是22年以来国际油气价格大幅波动的重要影响因素,若未来地缘紧张局势延续或发生较大变化,以及俄油贸易局势等发生较大变化,将继续对全球能源的供应及能源价格造成较大影响。而油价作为大宗化学品定价的锚定,其价格波动将影响化工品价格。

化工品需求不及预期:

22年以来在高油气价格、高通胀及美联储大幅加息等影响下,化工品终端需求承压,若未来全球化工品的需求改善较少,化工品价格和行业企业的盈利水平均将受到影响。

新增产能释放造成行业竞争加剧:

22年以来化工行业固定资产投资虽有放缓但同比仍在增长,在建工程余额亦处于历史高位水平,伴随行业新增产能持续释放,若未来需求端持续低迷或复苏阶段需求改善不及预期,行业竞争格局或因新产能的增加有所恶化,行业企业盈利水平亦或难有显著改善。

新技术及新材料应用进展不及预期:

化工新材料和精细化工品技术壁垒较高、且部分属于国产替代率较低的品种,若未来行业企业投资进度放缓、新技术突破较慢,或者出现新的替代技术导致现有技术遭到淘汰,将对相关企业的盈利造成不利影响。

相关研报

研报: 《H1行业阶段性补库,上下游复苏稍强》2024年9月2日

未经允许不得转载:朱长生网站_阿里巴巴旺铺 华泰证券:上半年行业阶段性补库,上下游复苏稍强

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

文章内容是真的好呀。。。。。。

呵呵,感觉废话挺多的